・そもそもお金ってどうやって成り立ったの?

・銀行ってどんなことをする場所なの?

と聞かれたときにあなたは答えられますか?

自分のお金だけでなく、家族など身近な人にも賢くお金を扱えるように最も身近な金融機関、「銀行」の仕組みについて見ていきましょう!

◇貨幣の成り立ち

貨幣が誕生する前の生活では物々交換をしていて、それによる不便がありました。

例えば、魚などの生物は鮮度・消費期限があるので価値が持続しにくかったり、大きなものは移動に適さなかったりと物の性質によって本来の価値の評価が得られなかったりする場合があったんですね。

これを解決したのが貨幣で最初は貝殻などキレイな形のものや銅貨、銀貨、金貨などの今でいう小銭のような形状のものでした。

これを手元に持っておくと盗難などのリスクがあるため、銀行に預ける形ができ、銀行はその代わりに預かり証を発行しました。

この預かり証が経済活動の中で貨幣よりこの預かり証でいんじゃない?ということになりこの預かり証自体が価値を持つようになりました。

そうこれが「紙幣」の始まりです。

この紙幣は当初、金との交換が可能な証書として価値が担保されました。

金1オンス=35ドルという為替相場を決め、株価の暴落を防いだ、いわゆるブレトンウッズ体制です。

ただ、この制度はドルを基軸通貨とするため、1955年からのベトナム戦争でアメリカの経済が疲弊したことで、貨幣と交換する金の量が不足し、終わりを迎えます。

1973年、金との交換を停止し、固定相場制をやめる、ニクソンショックが起こったのです。

これにより、現在の変動為替相場制が始まったんですね。

つまり、現在の紙幣は金への交換という信用ではなく、銀行や各国の中央銀行・政府の”信用”によって成り立っているということ。

言い換えると人が紙幣に価値があると信じていることによって価値が生まれているということですね。

~銀行の仕組み~

【信用創造】

信用創造機能とは、銀行が貸し出しを繰り返すことによって、最初に受け入れた預金額よりも何倍もの預金通貨をつくりだすこと。

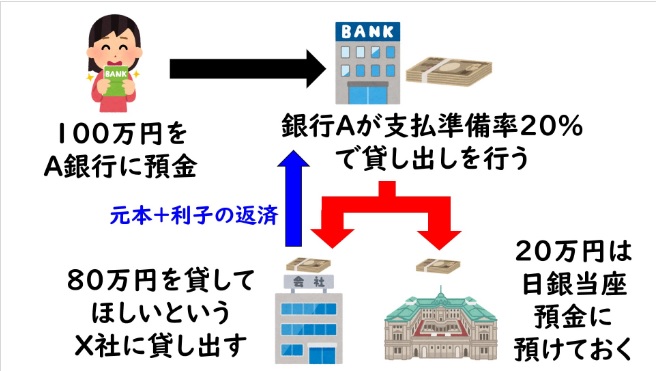

たとえば、100万円をA銀行に預金したとします。

A銀行はこの預かっている100万円を持っているだけではお金が増えません。

そこで、預かっている100万円を誰かに貸してレンタル料(利息)を得ようとするんです。

このように銀行が仲立ちとなったお金の貸し借りのことを「間接金融」といいます。

100万円すべてを貸し付けていると、預金していた人が急に「100万円が必要だ!」と言ってきたら銀行は手元に資金がないので困りますね。

こういった事態に対応するために銀行は20万円ぶんを「支払準備金」として手元に残しておきます。

預金のうち手元に残している金額の割合を「支払準備率」や「預金準備率」といいます。

この手元に残しておく金額は、自分の口座で管理するのではなく、「銀行の銀行」である中央銀行(日本の場合は日本銀行)の預金口座に預けることが法令で義務づけられています。

この制度を準備預金制度といいます。

今回のケースだと、100万円のうち20万円を残しているので支払準備率は20%(実際は10%前後と言われています)ですね。

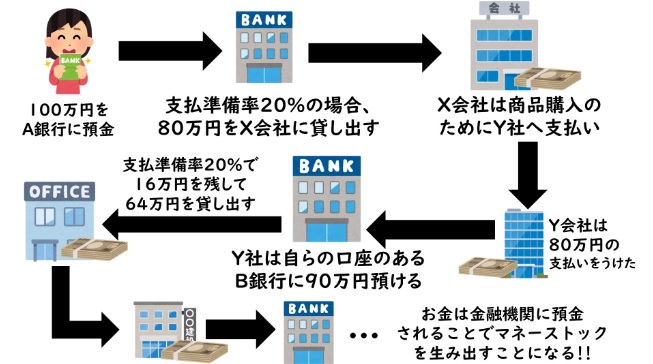

X会社はこの80万円をY会社からの商品購入のための支払いにあてたとしましょう。

Y会社は、自らの口座のあるB銀行への振り込みを依頼するでしょう。

B銀行は口座に80万円が振り込まれたので、この80万円の支払準備率20%にあたる16万円を残して、64万円を他の会社に貸し付けます。

この64万円を借りることができたZ会社は、このお金を使って機械を購入する。

この機械を売った会社の口座に64万円が振り込まれて…。

このようなことが繰り返されることで、銀行全体の預金通貨が増加していくんです。

この信用創造額を一発で算出する公式が以下

信用創造額=最初の預金÷支払準備率(預金準備率)―最初の預金

ただし、この公式で注意すべき点があります。

それは「預金準備率は100%を 1とする」というものです。

今回の場合だと100万円のうち20万円を残しているので20%が支払準備率(預金準備率)でした。

100%が1 ということは20%は0.2ですね。

100万÷ 0.2 − 100万をすれば400万円が預金通貨として生み出された信用創造額だというのがわかりました。

つまり、この仕組みによって銀行が銀行の預金を元本以上に生み出す幻のような仕組みになっているということですね。

【金利】

金利とは、お金の貸し借りにおいて、借りたお金に対するその使用料(賃借料)の割合のことをいいます。

「10,000円借りて一年後返す時に、借りていた10,000円を一年間使用した使用料(賃借料)として100円を支払う」というように考えると、金利は一年間で1%であるということになります。

一般的にはお金を借りる際に金利はあらかじめ決められており、借りた側は金利の割合に応じた金額を貸した側に支払います。

現在では、金利は市場金利といって金融機関で自由に決めることが出来ます。

金利は金融機関の経営能力、借りる側の信用度、資金の使途、借入期間などによってさまざまな違いがあります。

基本となる金利は、「政策金利」と呼ばれています。

政策金利は、それぞれの国や地域の中央銀行で決定され、景気や物価の動向などによりそれぞれの国で政策として決められており、日本では日本銀行(日銀)が決定しています。

政策金利は、銀行などの金融機関が金利を決める際の指標となっていますので、政策金利の上げ下げは金融機関の金利にも影響し、その結果経済に大きな影響を与えます。

主に一般市民に与える影響のある金利として、

・銀行預金の金利

・国債や社債、投資信託の利率

例えば5,000万円の住宅ローンを0.5%~0.75%で30年借りる場合、利息は約524万円となります。

次に同じ5,000万円の住宅ローンを2%~3%で30年借りる場合、利息は約2,311万円となります。

このように金利が1~2%上がるだけで、1,800万円の差が出てしまいます。

あなたはどちらの金利の時にローンを組みたいですか?

当然前者の金利が低いときですよね。

もちろん一般消費者だけでなく、企業の経済活動にも同じことが言えますし、企業の場合はさらに大きな金額となるため、金利の違いが経済活動に多大な影響を与えることになります。

そのため、金利の変動が経済に与える影響は非常に大きく、国単位でいうと為替にも大きな影響を与えることになります。

最初に金利は金融機関によって自由に決められると言いましたが、銀行は一般的に中央銀行から資金調達を行うので、政策金利の影響を受けます。

その結果、銀行などの金融機関の金利が同様に変動し、その他ローンなどの金利も動いていくことになります。

つまり、結局のところ金利は大元の政策金利につられる形で変わっていくことになるので、政策金利の変動が消費者にも影響することになるんですね。

【ペイオフ】

ペイオフとは、銀行が破綻した際に1,000万円を上限に資金を保証してくれる制度のこと。

つまり、銀行1行につき1,000万円までは保証してくれるけれども、1,000万円以上は保証してくれないということです。

そのため、リスク分散のために預金を複数の銀行に分けて保有している人が多いんですね。

実はそれ以外に銀行では決済用普通預金という預金があります。

決済用普通預金とは、預金保険制度によって、預け入れた預金の全額が保護される普通預金のことです。

通常の普通預金や定期預金と違い、預け入れている途中に金利が付きませんが、全額が保護の対象になるので入れておいても安心できそうですね。

決済用に使えるように作られた普通預金であるため、決済に使用しなくても良いとのことです。

超低金利時代においては、金利が期待できないため、資金の置き場としてはこの決済用普通預金は有効的な手段になるかもしれません。

ただ、私はそもそも銀行預金はあまりおすすめしません。

理由としては、証券会社のMRF(債権など安全性の高い投資信託)は、ペイオフの対象外であり、証券会社が倒産しても他の証券会社に資産が移るから。

そもそも現状の日本では金利が非常に低いため、銀行に預けていても増えません。

しかも通常の口座では1000万円以上は保証もない。

であれば、金利以上に資産が増えやすく、保証もある証券口座に資金を入れるほうが賢い資産防衛・資産運用だからです。

【預金封鎖】

また、もうひとつ銀行に預けておくリスクとして「預金封鎖」があります。

預金封鎖とは、政府によって金融機関の口座を止められ、お金を動かせなくなることです。

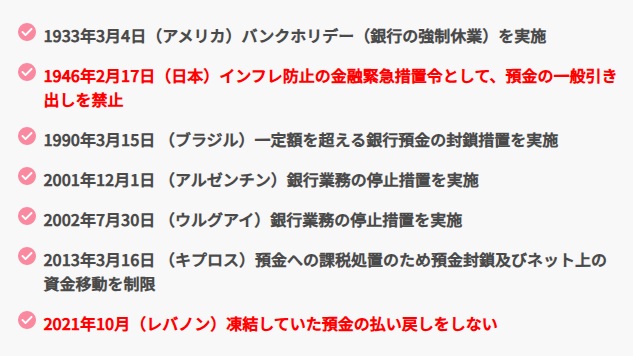

過去には数カ国で預金封鎖が起こった事例もあり、日本もそのうちの1つに含まれています。

直近で言うと、2021年10月には経済危機に陥ったレバノンで預金封鎖が強行され、大きな話題になりました(経済危機事態は2019年から続いていました)。

預金封鎖が起こると、お金を自由に使えなくなり、人々の生活は劇的に変化すると同時に大きな混乱を招くことになるでしょう。

☆日本での預金封鎖事例

日本で預金封鎖が起こったのは、第2次世界大戦後の1946年でした。

当時、預金封鎖が起こった際にはすべての財産が課税されるルールが設けられたため、預貯金が自由に引き出せなくなり、不動産や株式などの資産も課税の対象となりました。

預金封鎖の出金制限によって当時は1ヶ月に1人あたり100円、世帯主は300円ほどしかお金を引き出すことができず、多くの人々が生活困窮者となりました。

日本で預金封鎖が行われたのは新円への切り替え後のタイミング。

新円への切り替えが発表され、たくさんの人が旧円を銀行に預けた直後に預金封鎖が起こりました。

新円への切り替えに伴い、多くの国民が金融機関にお金を持ってきていたため、政府は銀行に膨大な資産が集まったタイミングを狙って預金封鎖を実施した可能性が高いといえるでしょう。

ただ、現状の日本ではそこまで財政状況は悪化しておらず、国の借金と言われる国債もほとんどが日本人が保有しています。

報道機関が国民一人当たりの借金は数百万円と煽るような報道がありますが、実際はむしろ資産的側面があり、非常に財政は安定した国であると言えます。

直近で新紙幣が発行され、それに伴って不安を煽る詐欺も横行していますが、このことをよく理解していれば騙されることはないでしょう。

とはいえ、銀行や証券も100%安全ではありません。

どうしても不安であれば、金や貴金属などの現物資産の保有割合を上げておくのも一手でしょう。

◇まとめ

・銀行はさらにその信用(お金)を預けられた金額の5~10倍にして運用することで利益を得ている。

・金利は経済活動の大元の概念で、少しの変動で大きな影響がある。

・銀行は必ずしも安全ではなく、現在の日本は利率も極端に低いため預けるメリットがない。

・経済の仕組みを知って自分のお金を賢くマネジメントしよう。

-

-

日本人の資産運用方法(NISAとつみたてNISAの利用法)

目次 日本人の資産運用方法(NISAとつみたてNISAの利用法) ◇資産運用の原則 ◇資本主義社会の原則と貨幣経済の宿命 ◇銀行預金のメリット・デメリット ◇NISAと積み立てNISA ◇インデックス ...