◇所得税

所得税の税率は、分離課税に対するものなどを除くと、5パーセントから45パーセントの7段階に区分されています。

※ 平成25年から令和19年までの各年分の確定申告においては、所得税と復興特別所得税(原則としてその年分の基準所得税額の2.1パーセント)を併せて申告・納付することとなります。

平均年収約450万円の場合

4,500,000円×0.221 - 427,500円= 567,000円

が課税されることになります。

◇住民税

住民税は税金の中でも県や市などの地方公共団体が徴収する税金地方税で、都道府県に納める『都道府県民税』と市町村に納める『市区町村民税』を合わせて住民税と言います。

いわゆる「県民税」・「市民税」ですね。

住民税は、前年の所得に応じて計算される「所得割」と、定められた額で一律に課税される「均等割」があります。

また令和6年度より、各地方団体による間伐などの適切な森林整備のための財源として、森林環境税(1人年額1,000円)が徴収されます。

これらを合計した額が住民税の金額です。

住民税は通常、以下の標準税率を基に計算されます。

「標準税率」とは、地方自治体が通常用いることとされている税率です。

財政上その他必要があると認められる場合には、各自治体が条例により標準税率とは違った税率を定めることができます。

そのため自治体によって税率が異なる場合があります。

一方、「均等割」は前年の所得が一定額以上の場合に上記の金額が一律で課されます。

つまり、前年の所得をもとに計算されますので、前年に一定以上の所得がある場合は、その後収入がなくなったとしても1年間は住民税を納める必要があります。

なお、会社員の方の場合は原則、特別徴収(会社の給与から自動徴収)によるため、5月~6月頃に勤務先を通じて税額が通知され、6月から1年間、その金額が毎月の給与から差し引かれるようになります。

住民税は「原則、その年の1月1日現在で居住している地域(住民票の所在地ではなく、実際に居住している現住所)に納める」と定められています。

したがって、住民票の所在地と実際に居住している現住所が異なる場合には、住民票の所在地ではなく、実際に居住している現住所で課税されることになりますので注意が必要です。

ただし、単身赴任などで週末は実家で生活するなどの理由から住民票を異動させていない場合は、住民票の所在地で課税されます。

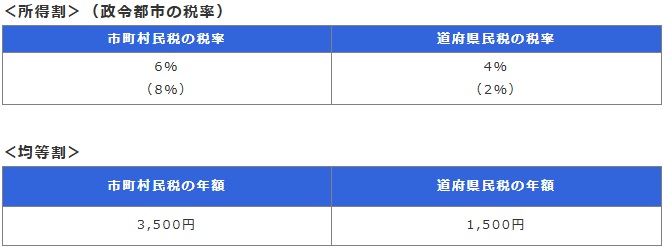

実際の計算方法は基礎控除や扶養控除、生命保険控除、社会保険料控除、医療控除、配当控除、住宅ローン控除、寄付控除(ふるさと納税も)、その他経費控除(会社員であってもスーツや書籍などは経費として給与から控除することができます。)を給与から除いた金額に対して

・市民税8%

・県民税2%

などお住いのエリアの自治体によって決められた税率で計算されます。

◇社会保険料

社会保険料とは、労働者の病気・老後・介護・労災などに備えた制度(社会保険)を維持するために納付する金額のことです。企業や労働者に関係する社会保険として、以下の5つが挙げられます。

健康保険(料)

介護保険(料)

雇用保険(料)

労災保険(料)

厚生年金保険料とは、会社員や公務員などが加入する「厚生年金」制度に支払う保険料です。厚生年金には、老齢時に受け取る「老齢厚生年金」や障害の状態になった際に受け取る「障害厚生年金」、遺された家族が受け取る「遺族厚生年金」があります。

健康保険料は、「健康保険」制度に支払う金額です。健康保険に加入していることで、被保険者や被扶養者の病気・ケガ・出産・死亡時に保険給付を受けられます。

介護保険料とは、介護が必要になった人がより少ない負担で介護サービスを受けるための「介護保険」制度に支払う保険料です。健康保険に加入中の40歳から64歳までの対象者が、健康保険料とあわせて介護保険料を納めます。

雇用保険料とは、労働者の生活および雇用の安定と、就職の促進のための「雇用保険」制度に支払う保険料です。失業した際や、教育訓練を受ける際に、失業給付などが支給されます。

労災保険料とは、「労災保険」制度のために全額事業主が支払う保険料です。労災保険とは、業務上もしくは通勤時に労働者が負った傷病などに対して必要な保険を給付し、被災労働者の社会復帰の促進などを進める制度を指します。

健康保険料、厚生年金、介護保険料は、事業主(会社)と被保険者(従業員)で折半、雇用保険と労作保険料は会社と従業員で負担割合が異なります。

社会保険料も税金と同様に所得によって割合が変わりますが、年収ではなく、標準報酬月額で決まります。

標準報酬月額は毎年7月以降にその年の4月・5月・6月の報酬月額を平均して決めるものです。

ただし、昇給や職種によって月額報酬が大きく異なる場合などは随時改定といって再計算されます。

◇ふるさと納税

ふるさと納税とは、自分の故郷や応援したい自治体など、好きな自治体を選んで寄付ができる制度のことです。

自治体の取り組むまちづくりや復興支援などさまざまな課題に対して、寄付金の使い道を指定することもできます。

手続きをすれば実質自己負担額2,000円のみで応援したい地域の名産品や宿泊券などをもらえる、優れた制度です。

ふるさと納税は、本来は自分の住まいがある自治体に納税する税金を、任意で選択した自治体に寄付することで、税金の控除が受けられる仕組みです。

※控除上限額の範囲内で寄付すると、2,000円を超える部分について税金が控除されます。

控除上限額は、ふるさと納税をする方の年収(所得)や家族構成などに応じた各種控除の金額などによって異なります。

下記サイトで控除上限額を計算できます。

ふるさと納税額計算

税額を控除する仕組みのため、確定申告をする必要があります。

ただ、ワンストップ特例制度というものがあり、ふるさと納税先の自治体数が5団体以内で、ふるさと納税を行う際に各ふるさと納税先の自治体に特例の適用に関する申請書を提出することで、確定申告をしなくても控除が適用されます。

◇相続税

所得税の取り逃した分を補足するのが目的

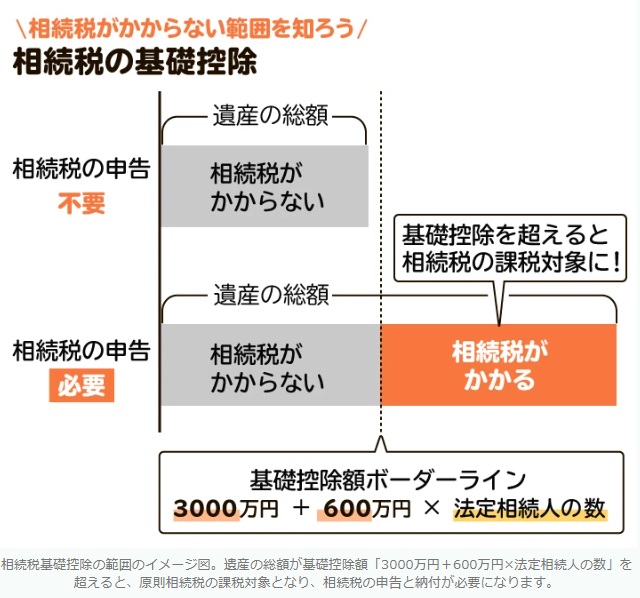

基礎控除額は「3000万円+(600万円×法定相続人の数)」で計算します。法定相続人とは民法で定められた下記の相続人のことを指します。

【法定相続人と相続順位】

第1順位:直系尊属(子や孫)

第2順位:直系卑属(両親や祖父母)

第3順位:兄弟姉妹

法定相続人が子1人なら基礎控除額は最低金額の「3000万円+(600万円×1人)=3600万円」、子2人なら基礎控除額は「3000万円+(600万円×2人)=4200万円」です。

【配偶者控除】

配偶者は常に相続人となります。

配偶者には相続税の軽減が認められており、相続財産が1億6000万円以下、もしくは配偶者の法定相続分である遺産総額の1/2までなら課税されません。

ただし、適用するには遺産分割が終わっていることなどが求められます。

【小規模宅地等の特例】

被相続人の自宅や事業用建物、賃貸アパートなどの敷地を相続したときに相続税の評価額が軽減される制度です。

自宅の敷地なら330㎡まで80%、事業用の建物の敷地なら400㎡まで80%、賃貸用アパートの敷地なら200㎡まで50%、評価額を減らせます。

評価額を大きく下げられるので、相続税を抑える効果も大きいのですが、反面、要件はとても厳しいです。

特に自宅の敷地については厳格です。

引き継いだ人が被相続人の配偶者や生前に同居していた相続人は別ですが、別居していた相続人だと「一度も持ち家を持ったことがない」など、かなり厳しい条件を突き付けられます。

また、遺産分割が完了していないと適用できません。

◇固定資産税

固定資産税は、土地や家屋などの不動産や事業用の償却資産などに課される税で、その資産が市町村に納める地方税のひとつです。

固定資産税の基本的な税額の計算式は以下のとおりです。

固定資産税の税額 = 固定資産の評価額(課税標準額)× 1.4%(標準税率)

標準税率は1.4%ですが、自治体によって異なる税率を適用する場合があります。

具体的な税率は、各自治体のホームページや窓口で確認することができます。

固定資産の評価額は、納税通知書に添付されている課税明細書の「価格」に記載されており、家屋などの建物については固定資産の評価額が課税標準額となります。

【住宅用地特例】

住宅やマンションのように居住できる建物の敷地である「住宅用地」は、税負担の軽減対象です。

面積によって特例措置が採用され、200㎡以下の住宅用地は課税標準額の6分の1に軽減されます。200㎡を超える住宅用地については、超えた部分の課税標準額に対して3分の1です。

そのため、住宅用地特例については「小規模住宅用地」と「一般住宅用地」に分けて特例措置が適用されます。

ただし、特例を受けるためには申告する必要があります。

その他、耐震改修やバリアフリー改修などを実施した場合の減税措置や自治体によって補助金等もあるため、住宅に関する費用が発生する場合は、減税や補助金がないか確認し、申告漏れが無いよう注意しましょう。

また、固定資産税に関連して、現在日本では空き家が増加していますが、その一因として固定資産税の制度があります。

それは、家がある場合に比べ、更地にした場合は固定資産税が6倍になるため。

その結果、既に住んでいない家でも税金が上がるのを避けるため、放置され空き家が増えてしまうんですね。

このように様々な問題の背景には制度や仕組みがあり、構造的な問題があるんですね。

そのため、これらを知って自分に合った対策を計画的に行うことが重要なんですね。

◇現在の日本の税負担率

2022年度の負担率は47.5%

アメリカは32.3%と低いが、その代わりに医療費などの保障は日本よりも少なく、自由の国らしく自己責任の割合が大きそうですね。

一方負担率の上位はいずれもヨーロッパで、1位はルクセンブルクで84.6%、2位はフランスで69.9%、3位はデンマークで65.9%となっています。

その分、医療費や教育費などが無償化されていたりと保障が厚い傾向です。

ただ、日本の問題は保障が大して手厚くないにも関わらず負担率が約半分と多い点です。

そもそも日本は少子高齢化で労働人口が減り続け、高齢者は世界有数の長寿という構造の問題があります。

しかも高齢者が元気であればまだいいですが、後期高齢者以降は医療機関に10年以上かかり、医療費が多くかかっている現状があります。(医療業界の利権構造も問題)

つまり、実質の労働世代の負担は年々増加しているということです。

その他、社会保障費で言えば、1970年と2020年の社会保障負担率を比べると、約3.7倍。

消費税は1989年の3%から導入され、その後5%→8%→10%と段階的に引きあがり、実質の可処分所得は減少しています。

このような社会構造から少子高齢化に拍車をかける悪循環となり、年間200万人以上いた出生数は75万人まで激減しています。

さらに直近のインフレ(日本はスタグフレーション)もあり、今後の実質の税負担率は上昇、実際の体感はさらに重く感じることが容易に予測できるのです。

◇タックスヘイブン

タックスヘイブンとは、「租税回避地」と呼ばれる地域のことで、法人税や所得税などの税率が非常に低い、もしくはかからないことが大きな特徴です。

世界中の富裕層や企業が利益をあげた際にかかる莫大な金額の課税を避けるために、企業の本社を便宜上タックスヘイブンに登記することで、税金を節税することができます。

これは、多くの国が課税制度を属地主義(登記、もしくは居住している国で課税する)で行っているためです。

タックスヘイブンが一躍有名になったのが、パナマ文書と呼ばれる、租税回避行為に関する一連の機密文書の流出問題でした。

これはパナマの法律事務所から流出し、利用していたとされる世界の富裕層や巨大企業の名前が報じられ、中には日本の税務署の人間の名前もありました。

これにより、節税スキームの一部も報道されたため、富裕層や企業が税金逃れをしているというネガティブなイメージを持つ方も多いですが、基本的に合法の仕組みで違法ではありません。

タックスヘイブンは、経済力が弱い地域や国が外国資本誘致や外貨を獲得するために、税制上の優遇措置を地域外の企業や個人に対して戦略的に設けているものです。

もともと税制は、その国や地域の主権に委ねられているため、他の国は課税の有無や税率について干渉できません。

そして、タックスヘイブンでは、会社設立や口座開設のハードルも低く、国や地域の規制が少ない傾向にあります。

◇まとめ

・賢く節税をして可処分所得を増やそう

・富裕層や企業の租税回避の方法を知っておこう

-

-

株式会社の仕組みと労働基準法

目次 株式会社の仕組みと労働基準監督署 ◇会社には4つの形がある ◇所有と経営の一致 ◇株式会社の組織構成 ◇報酬制度 ◇労働基準法のポイント ◇まとめ ◇会社には4つの形がある 会社には、4つの形態 ...