目次

- 社会人1年目に知りたい節税と投資(資産運用)

・節税といっても何をすればいいかわからない

・投資ってなんか怖いし、よくわからない

という方も多いと思います。

そんなあなたに会社員が節税するための方法と投資の堅実で合理的な方法について解説します!

◇会社員の節税方法

会社員で節税する場合、「スーツ代なども経費計上できるので確定申告したほうがいい」という話を聞いたことがある方もいると思います。

でも実際は、給与所得の控除の部分がこれに当たるので実際に認められることはほぼありません。

認められるとすれば、控除金額を超えた場合になりますが、そこまでのスーツや交通費、書籍、消耗品を自費で負担している方はあまりいないでしょう。

そのため、現実的には保険料控除、住宅ローン控除が一般的だと思います。

保険料控除は保険契約をしている場合に、その掛け金が控除対象になるという制度。

住宅ローン控除は、正しくは「住宅借入金等特別控除」といい、住宅ローンを利用して住宅を新築・取得・増改築する場合に、毎年の住宅ローン残高の0.7%を最大13年間、所得税から控除することができる制度です。

なお、所得税から控除しきれない場合には、翌年の住民税から控除されます。

例えば、3000万円ローンをした場合、初年度は21万円が控除されるということですね。

保険料控除に関しては年末調整でできますが、住宅ローン控除は初年度は確定申告が必要です。

2年目以降は年末調整で、1年目の確定申告後に税務署から送られてくる書類に記入し、金融機関から送付される「住宅取得資金に係る借入金の年末残高等証明書」とあわせて勤務先に提出します。

◇NISA(少額投資非課税制度)

2024年1月から新NISA制度が始まりました。

非課税期間の無期限化や非課税上限額の拡大など、これまでのNISAよりもさらに大きなメリットになりました。

通常、投資で得られた売却益や配当金などの利益には20.315%の税金が課されますが、これが非課税になる制度のことです。

【つみたて投資枠】

つみたて投資枠は、これまでのつみたてNISAを引き継いだ投資枠です。

名前のとおり、積立で定期的に投資を行う方式です。

年間投資枠は120万円で、非課税保有限度額は1,800万円です。

つみたて投資枠で購入できる商品は、販売手数料がかからず、信託報酬が一定以下の長期・積立・分散投資に適した投資信託のみとなります。

投資初心者でも手軽に始められることを目的にしています。

【成長投資枠】

成長投資枠は、これまでの一般NISAを引き継いだ投資枠です。

つみたて投資枠と同様、積立で購入することも可能ですが、一括して購入することもできます。

年間投資枠は240万円で、非課税保有限度額は1,200万円です。

前述のつみたて投資枠で扱っている投資信託に加えて、一定の条件を満たした株式やETFなどの幅広い商品に投資できます。

このように、これまでのNISAと新NISAには変更点が多くみられます。その中で大きく変わった点は次の4つです。

・口座開設期間が恒久化する

・非課税保有限度額が増大する

・つみたて投資枠と成長投資枠を併用できる

運用中の商品を一部売却した際は、翌年以降に売却した商品の取得金額分の非課税枠が復活し、再投資が可能です。

例えば、新NISAを活用して毎年180万円の商品を買い付けたとします。この場合、10年で非課税限度額の1,800万円に達するため、それ以降は新たな買い付けはできません。

しかし、11年目に取得価格100万円分を売却すれば、100万円分の枠が復活し、再度買い付けが可能となるのです。

唯一デメリットを挙げるとすれば、損益通算ができない点です。

株式を売却して損した場合、利益と損失を相殺できる「損益通算」と、株の損失を3年間繰り越してその間の利益と相殺できる「繰越控除」という特例があります。

この特例は確定申告をすることで適用され、しかも“節税”することができるのです。

※ただし、一般株式(非上場株式)は適用外。

NISAの場合、この損益通算ができません。

ただ、NISA口座でしか投資をしない場合や、そもそも損失を出さなければデメリットはないということになります。

このように基本的にはメリットのほうが非常に大きく、使わない手はない制度と言えます。

◇IDECO(個人型確定拠出年金)

IDECOとは、自分で年金を作る制度のことです。

加入者が毎月一定の金額を積み立て(掛金を拠出するといいます)、あらかじめ用意された預金・保険・投資信託といった金融商品で自ら運用し、60歳以降に一時金または年金で受け取る仕組みです。

税制上のメリット自体はNISAより多く、下記のメリットがあります。

・運用で得た定期預金利息や投資信託運用益が「非課税」になります。

・受け取るとき「公的年金等控除」「退職所得控除」の対象です。

金額は月額5,000円からで、それ以上積み立てたい場合は1,000円単位で上乗せできますが、下表のとおり加入者の職業等によって上限金額が定められています。

ただ、デメリットとしては、基本的に60歳まで受け取れないことです。

※万が一60歳より前に高度の障害になってしまった場合や、死亡してしまった場合には、その時点でもらうことができる(死亡の場合は遺族が受け取る)。

これは投資目線で言うと大きなデメリットで、

・突発的にお金が必要になったときに困る

ということになります。

そのため、常に情報を得てIDECOの対象商品以上の利回りが期待できる投資家や、60歳前に子育てなどで資金が必要になる可能性がある場合などは向かないでしょう。

逆に大手企業に勤め安定して年収が高く、IDECOの積み立て以外で生活費も教育費もまかなえる人にとっては素晴らしい制度と言えます。

特に株などの金融商品は長期で保有した人が最も良い成績を出せると言われているので、損失のリスクも低く、それなりの利益と大きな節税になる可能性が高くなります。

◇現在の経済情勢

NISAがいいのはわかったけど何に投資すればいいの?

と感じる人も多いと思います。

代表的で手数料の安いインデックス投資については下記で解説していますが、最近の経済情勢の変化もアップデートしてみていきたいと思います。 目次 日本人の資産運用方法(NISAとつみたてNISAの利用法) ◇資産運用の原則 ◇資本主義社会の原則と貨幣経済の宿命 ◇銀行預金のメリット・デメリット ◇NISAと積み立てNISA ◇インデックス ...

日本人の資産運用方法(NISAとつみたてNISAの利用法)

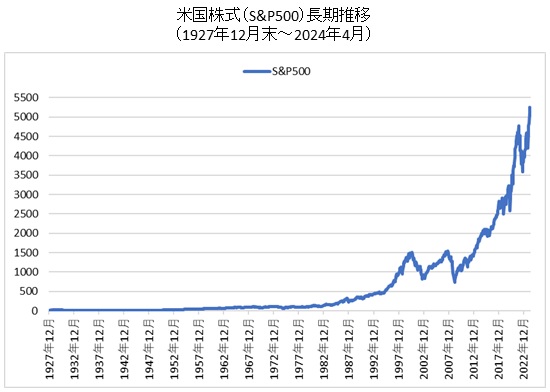

【ウォーレン・バフェットの動向とアメリカ市場の未来】

5月にバフェット(バークシャーハサウェイ)がアップル株を3兆円分大量売却し、現金の保有割合を過去最高に引き上げました。(それでも一部)

これによりアメリカ株の先行きを不安視する方も出てきています。

ただ、バフェットは売却理由を売却益にかかる税率が上がる見込みのためと説明し、依然としてアップルは優良銘柄であると話しています。

ただ、個人的には、これ以外にもS&P500の成績が上がりずらい理由がいくつかあると考えています。

・コロナ後の2番底がまだ来ていないこと

・リーマンショック級の暴落がしばらく来ていないこと

・ドルの基軸通貨としての信頼性が揺らいでいること

・利下げがまだ実施されていないこと(噂で買って事実で売る)

・周期的にアメリカ株式市場のパフォーマンスが非常に高く、下落時期が近い

・金・仮想通貨などコモディティの高騰

【日本株の未来】

・日本はようやく最高値圏に戻ってきたところ

・新NISA等で政府が投資を促進(タンス預金を吐き出させようとしている)

・アメリカ株の逃避先(日本株は7割が海外投資家)

日本株のインデックスを買うなら日経平均とTOPIX

◇投資の神様の教え

よく投資や資産運用の話で誤解されている方がいますが、すべての経済活動は投資行動です。

ペットボトル1本買うのも、食材を買うのも、旅行も投資。

何故なら、お金を使うということは自分の持つ資産の割合が変動するからです。

例えば、お昼に飲み物を100円で購入している人が水筒をもっていくだけで、仮に原価10円の麦茶の中身であれば90円の差額が発生します。

これを1か月20営業日で計算すると1,800円。1年で1,800×12=21,600円

弁当を持っていけばさらに大きな金額が残ります。

こういった形で日常生活のお金の使い方の累積が自分の資産額になります。

つまりどんな人も日々資産運用しているということです。

しかも、金融商品や不動産は値下がりや損失が発生する可能性がありますが、水筒を持っていくことで発生するリスクや損失の可能性はほぼ0です。

お金がもっと欲しい!給料を増やせ!政府が、国が悪い!会社が悪い!家族が、親ガチャが!って文句を言っても1円も生まれません。

冷静に考え、必要な情報を調べ、資産運用を行った方が圧倒的に資産は倍増します。

投資の神様と言われるウォーレン・バフェットは無駄使いをしないことで有名です。

60年近く前に約3万ドル(約450万円)で買った自宅に住み、食事はハンバーガーとチェリーコークが好きで食べます。

車はフォルクスワーゲンで300~400万円くらいの大衆車です。

これはバフェットが自分の好きなもの、必要なものをよく理解していること。

余剰資金があるなら投資に回した方が効率よく増やせることなどをよく表しています。

今欲しいものがある場合、それを買ったら将来どうなるか。

自分にとってそのお金(資産)をどう運用するのが幸せかを考える習慣が大切です。

◇社会人1年目の資産倍増計画

今の状況で資産運用を考えると、

・仮想通貨を狙う(BTC)

・アメリカS&P500の値下がり待ち

が最も合理的と言えます。

【長期投資の鉄則】

売るタイミングは高騰時

「どこまでも下がると思える時に買って、どこまでも上がると思える時に売る」

今自分が社会人1年目で実際に資産倍増計画を行うとしたら、

・証券口座を自己アフィリ経由で開設して、報酬を受け取りつつ選定銘柄に投資

・ふるさと納税を実施

・自分の業務に関する内容のコンテンツを作成し販売して副収入を得つつ、本業にも活かす

・行動的で優秀な人の多いコミュニティに参加する

ということを行います。

それから

・人から勧誘された投資やビジネスを無調査、無思考で乗らない。緊急性を煽られたらやらない

ということです。

これができれば20年後にはあらゆる意味で大きな財産になっている可能性が高いでしょう。

-

-

日本人の資産運用方法(NISAとつみたてNISAの利用法)

目次 日本人の資産運用方法(NISAとつみたてNISAの利用法) ◇資産運用の原則 ◇資本主義社会の原則と貨幣経済の宿命 ◇銀行預金のメリット・デメリット ◇NISAと積み立てNISA ◇インデックス ...